5月1日,社保降费(下调城镇职工基本养老保险单位缴费比例,各地可降至16%)已在全国正式铺开,有机构精算称此降费政策将给企业带来3000亿元的巨额优惠。然而,巨额降费带来一片艳阳的背后,是2028年养老金结余告警和原低社保费率(广东、浙江)地区费率上调的阴霾(4月30日广东率先公布社保费率将逐步提高至16%)。

巨额降费的背后,究竟如何解读?你,又是否为之做好了充足准备?

一、再过16年,中国养老基金将全部用完

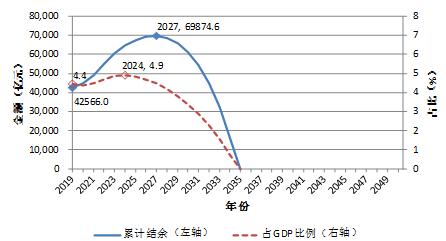

据4月10日,中国社科院世界社保研究中心发布的《中国养老金精算报告2019-2050》指出,在企业缴费率16%的情况下,即使保留当下政府财政补贴机制,2028年养老金当期收支将出现缺口,收不抵支,年度缺口将达1181.3亿元,缺口将逐渐放大,至2050年扩大近100倍至11.28万亿元。养老基金累计存余情况也并不乐观,2027年累计达到峰值 6.99 万亿元,随后逐年减少,可能在2035年全部耗尽。这将意味着,再过16年中国养老基金将用完。

该数据为社科院基于社保企业缴费率16%及当下人口结构变化所做的预测,且包含财政补贴。如果剔除补贴,养老基金可能更快用完,中金公司甚至预计,在不考虑国家财政补贴的情况下,今年养老基金就将全部用完。

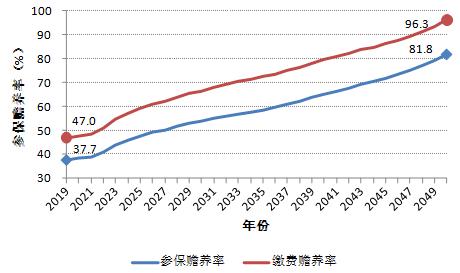

二、人口红利将结束,未来1个社保缴费者一对一赡养1个离退休者

目前我国正处于人口红利末期,2015年中国人口年龄中值(中位数)已接近发达国家或高收入国家,老龄化加剧,出生率降低。

据人社部数据显示,2000年中国老年扶养比约为 9.92%,即约 10 名社保缴费者赡养 1 名老人, 2017 年时上升为 15.9%,即约 6 名社保缴费者赡养 1 名老人。而社科院《中国养老金精算报告2019-2050》的测算显示,2019年开始将由近2个社保缴费者来赡养一个离退休者,而到2050年则几乎1个社保缴费者就需要一对一赡养1个离退休者,养老的负担越来越大。

三、各省市养老金缺口两极分化,广东省或为本次降费“最吃亏”省市

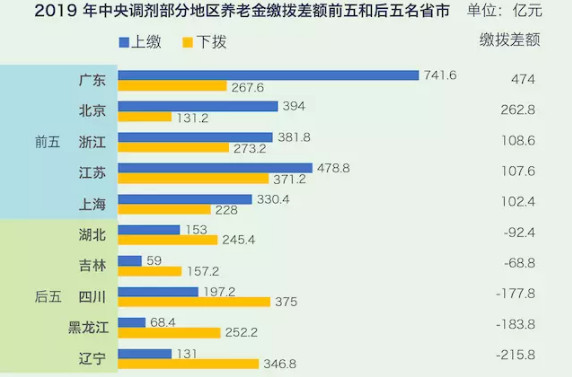

最新一期的中央养老金调剂数据显示,广东、北京、浙江、江苏、上海为去年上缴养老金缴拨差额最多的五个省份城市,贡献了 1055.4 亿元,而辽宁、黑龙江等 22 个地区则为“受益”省份。

2019年当期结余排在第1位的广东为1296.0亿元,远远超过排在第2位四川的478.3亿元和第3位北京的477.2亿元,优势特别明显;而当前结余情况越好的省份,优势地位不断强化,例如广东、北京、四川和湖南。如果不考虑中央调剂制度,当期结余“两级分化”趋势更为严重。2019年当期结余排在第1位的广东高达2000.7亿元,几乎是排在2-10位即北京、湖南、四川、福建、云南、贵州、新疆、安徽和天津的当期结余总和,而当期收不抵支的省份高达16个。

值得注意的是,无论当期结余还是上缴金额,广东省均位列全国第一,但广东本次却并未享受到本次社保降费带来的巨额红利。4月30日,广东已确认社保费率上调逐步上调至16%,社保费率可能不降反升。

四、巨额降费背后的应对策略

5月1日,社保降费(下调城镇职工基本养老保险单位缴费比例,各地可降至16%)已在全国正式铺开。3000亿元巨额降费,确实给合规缴纳社保的企业减轻了负担,然而,国家在明知这样做会导致养老金结余告警,仍旧掷地有声地实施下去,是因为这样做能够降低门槛,把更多的人纳入进社会保障体系,国家是有足够的信心能够通过社保“全员缴纳”、“足额缴纳”来保证养老金的正常运行。

1、旧瓶新酒谈的还是“合规”

研究院曾在上月的文章中预测过,全面降费带来的必然是全民社保深化和执法力度的提升。在养老金未来的巨额缺口背景之下,以及国务院印发通知要求养老保险单位缴费低于16%的省市提出过渡办法,广东省随后率先明确社保费率将逐步上调都印证了这一预测。

既然“全员缴纳”、“足额缴纳”已成必然趋势,研究院建议企业HR提早做出“合规”布局,尽早通过薪酬回报结构、组织架构等方式进行合理筹划。

2、企业年金,一箭双雕

所谓的“企业年金”,就是企业及其职工在参加基本养老保险的基础上,一种自愿建立的补充养老保险制度,它是除开社会基本养老保险外的养老第二支柱。它是一个让企业和员工双双受益的机制,对员工来说,未来可享受的待遇由原来的“五险一金”转为“五险二金”;对企业来说,企业缴纳不超过工资总额5%部分可以享受企业所得税优惠税前列支。

简单来说,企业年金就是由企业出一部分钱,员工自己再出一部分钱,存起来交给托管机构做投资理财,等员工退休时再领取本金以及利息,成为企业为员工提供的第二份“养老金”。

3、商业养老险,税延减负

商业养老险是除开社会基本养老保险、企业年金外的养老金第三支柱。而税延型养老险实质上是商业养老保险的一种,其蓝本是参考在美国实施多年的“401K”,目前已在上海、福建(包含厦门)以及苏州工业园区三地率先试点。个人通过专用账户购买符合规定的商业养老险,可以在一定标准内税前扣除,计入该账户的投资收益暂不征收个税,等到领取商业养老金时再征收个人所得税。

简单来说,购买税延型养老险在现阶段可以帮你减轻税负;在购买的过程中,还能加速养老金的增值;在你领取时,减免税负。此外,每个月缴纳一笔钱,到你退休时,加上产品的收益(按复利计算),将会是一笔相当可观的金额。

社科院《中国养老金精算报告2019-2050》:www.cisscass.org/yanjiucginfo.aspx?ids=26&fl=1

免责声明 :

本网站内容部分来自内容作者或互联网自动抓取。相关文本内容仅代表本文作者或发布人自身观点,不代表关爱通观点或立场。关爱通力求此信息所述内容及观点的客观公正,但不保证其内容的准确性、完整性,也不保证未来内容不会发生变更。 如本网展示内容的作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用,请及时用电子邮件或电话通知我们,关爱通会及时采取合理措施,避免给双方造成不必要的经济损失。